이상준의 세금이야기 (19) 부당행위계산의 부인

조세 부담 부당하게 감소시킨 경우 소득금액 계산

기사입력 : 2019-11-13 08:13:06

소득세·법인세·부가가치세뿐만 아니라 취득세 등 지방세법에서도 서로 담합한 거래 자체는 인정하지만 세금은 정상가액을 기준으로 부과한다는 규정을 두고 있는데, 이를 ‘부당행위계산의 부인’이라 부른다.

소득세의 경우 납세지 관할 세무서장 또는 지방국세청장은 배당소득(출자 공동사업자의 배당소득만 해당), 사업소득 또는 기타소득이 있는 거주자의 행위 또는 계산이 그 거주자와 특수관계인과의 거래로 인해 그 소득에 대한 조세 부담을 부당하게 감소시킨 것으로 인정되는 경우에는 그 거주자의 행위 또는 계산과 관계없이 해당 과세기간의 소득금액을 계산할 수 있다.

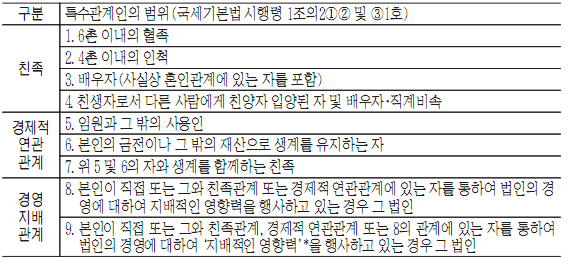

부당행위계산의 부인 대상이 되는 특수관계인의 범위는 다음과 같다.

그리고 고가양수 또는 저가 양도한 경우, 시가의 산정에 관하여는 법인세법 시행령 89조①②의 규정을 준용하므로 크게 다음과 같다.

첫째, 해당 거래와 유사한 상황에서 해당 거주자가 특수관계인 외의 불특정다수인과 계속적으로 거래한 가격 또는 특수관계인이 아닌 제3자간에 일반적으로 거래된 가격이 있는 경우에는 그 가격(상장법인 주식은 한국거래소의 최종시세가액)에 따른다.

둘째, 시가가 불분명한 경우에는 기준시가 또는 감정평가액 등 세법에서 정하는 순서로 계산한 금액을 시가로 본다.

한울회계법인 대표 회계사, 〈통으로 읽는 세금〉 〈공인중개사 부동산세법〉 저자

![[창원국가산단 지정 50주년 특별 인터뷰] 홍남표 창원특례시장](http://www.knnews.co.kr/edb/thumbnail/2024/04/1430158_124_images.jpg)