이상준의 세금이야기 (34) 부가가치세의 논리

별도 언급없이 용역대가 정했을 땐 ‘부가세 포함’

기사입력 : 2020-03-11 08:01:45

(보충)상거래 상 부가가치세를 별도로 언급하지 않고 용역대가를 정했을 경우, 그 ‘용역대가에는 부가가치세가 포함’되어 있다고 보는 것이 관례이다.

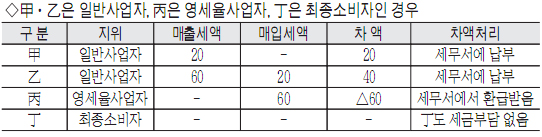

(보충)최종소비자의 세금부담이 전혀 없으므로 영세율은 완전면세라 한다.

(보충1)면세업자인 丙은 자기가 부담한 매입세액 60을 매출원가에 산입할 수밖에 없으므로 결국 이 금액은 최종소비자인 丁에게 전가시킬 수밖에 없는 바, 공급대가(부가가치세액을 포함한 금액)는 760이 된다. 그리고 부가가치세에서 ‘면세업자’는 권리가 아니고 ‘의무’이므로 임의로 포기할 수 없다.

이상준 한울회계법인 대표 회계사, 〈통으로 읽는 세법〉, 〈공인중개사 부동산세법〉 저자

< 경남신문의 콘텐츠는 저작권법의 보호를 받는 바, 무단전재·크롤링·복사·재배포를 금합니다. >