이상준의 세금이야기 (36) 상속재산 재분할·증여재산 반환

최초 분할 후 재분할시 초과 취득재산은 증여세 과세

상속개시 후 상속재산에 대해 등기·등록·명의개서 등으로 각 상속인의 상속분이 확정된 후(최초 분할) 그 상속재산에 대해 공동상속인이 협의해 분할한 결과 특정 상속인이 당초 상속분을 초과해 취득하게 되는 재산은 상속분이 감소한 상속인으로부터 증여받은 것으로 보아 증여세를 부과한다.

다만, 상속세 과세표준 신고기한 이내에 분할에 따라 당초 상속분을 초과해 취득한 경우와 당초 상속재산의 분할에 대해 무효 또는 취소 등 다음의 정당한 사유가 있는 경우에는 증여세를 부과하지 아니한다.

1. 상속회복청구의 소에 따른 법원의 확정판결에 따라 상속인 및 상속재산에 변동이 있는 경우

2. 민법 404조에 따른 채권자대위권의 행사에 따라 공동상속인들의 법정상속분대로 등기 등이 된 상속재산을 상속인 사이의 협의분할에 따라 재분할하는 경우

3. 상속세과세표준 신고기한 내에 상속세를 물납하기 위해 민법 1009조에 따른 법정상속분으로 등기·등록 및 명의개서 등을 하여 물납을 신청했다가 허가를 받지 못하거나 물납재산의 변경명령을 받아 당초의 물납재산을 상속인 사이의 협의분할에 따라 재분할하는 경우

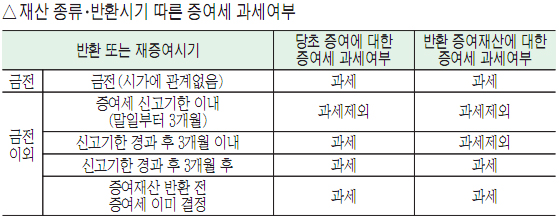

그리고 당초 증여한 재산을 반환할 경우, 재산 종류와 반환시기에 따라 증여세 과세여부가 〈표〉와 같이 달라진다.

다만 피상속인의 증여에 따라 증여받은 자가 민법 1115조에 따라 증여받은 재산을 유류분권리자에게 반환한 경우 반환한 재산가액은 당초부터 증여가 없었던 것으로 본다.

△ 재산 종류·반환시기 따른 증여세 과세여부.

이상준 한울회계법인 대표 회계사, 〈통으로 읽는 세금〉 저자

< 경남신문의 콘텐츠는 저작권법의 보호를 받는 바, 무단전재·크롤링·복사·재배포를 금합니다. >